Ici vous trouverez toutes les informations et conseils dont vous avez besoin pour assurer un garage box à louer. Il s’agit d’un guide complet pour tout, de l’assurance propriétaire et locataire en termes de parking, box et garage.

Voici quelques questions auxquelles je répondrai (entre autres) :

A voir aussi : Quels sont les taux Assurance prêt immobilier ?

- Un locataire du parking doit-il souscrire une assurance comme s’il louait un appartement ?

- L’assurance PNO est-elle obligatoire pour le propriétaire du parking ou du garage indépendant d’un logement ?

- Faut-il prévoir un parking ouvert dans une copropriété ?

Plan de l'article

- Propriétaire non occupant : l’assurance PNO pour les garages est-elle obligatoire ?

- Quel est le prix d’une assurance PNO garage ?

- Locataire : quelle assurance louer un garage ou une box ?

- Quand une place de stationnement doit-elle être assurée ?

- Mon garage brûle et le locataire n’est pas assuré

- Qu’est-ce que l’assurance locale commerciale ?

- À quoi sert l’assurance locale commerciale ?

Propriétaire non occupant : l’assurance PNO pour les garages est-elle obligatoire ?

Qu’ est-ce que l’assurance PNO pour les non-occupants ?

Pour rappel, un propriétaire non occupant est une personne physique ou morale qui détient un bien immobilier sans l’habiter ni l’occuper. L’établissement peut être vide, loué ou occupé gratuitement.

Une assurance PNO est un contrat entre un propriétaire qui n’occupe pas sa propriété et un assureur. Le présent contrat couvre les dommages dont le locataire n’est pas responsable. Le propriétaire est donc couvert si le bien n’est pas loué ou si le locataire n’est pas assuré. La couverture est semblable à celle de l’assurance des biens immobiliers et des dommages.

A lire en complément : Assurance logement étudiant : pourquoi est-ce indispensable ?

Les risques couverts sont les suivants :

- incendie, tempête ou catastrophe naturelle,

- dégâts d’eau, vol,

- vandalisme, effraction,

- bris de glace,

- perte de loyer en cas d’incapacité de louer après la catastrophe (selon le contrat).

Vous trouverez les informations et garanties dans les conditions générales de vente du contrat.

Dans le cadre de l’assurance PNO de mes garages à louer, il y a aussi la responsabilité civile. Dès que vous êtes le propriétaire d’un chien, d’une maison, d’un garage, d’une moto, etc., vous êtes responsable des dommages causés à des tiers.

Imaginez qu’un enfant joue au football contre les portes de vos boîtes. Vous êtes ravis parce qu’il ruine la peinture des portes. Cet enfant tombe et se blesse en frappant la porte de votre boîte. Ici, vous êtes responsable et vous devrez payer les frais. Si vous avez opté pour une assurance propriétaire non occupant, alors vous pouvez l’appeler qui s’occupera du dossier. Vous êtes ainsi libéré de tous les tracas.

Le garage est-il indépendant d’une habitation ?

La situation change si le garage est situé à l’intérieur ou à l’extérieur de la résidence principale.

Si vous possédez un garage sur la même parcelle de terrain que votre habitation, l’assurance dommages et dommages couvre le garage tant qu’il est déclaré dépendance de votre maison. Une boîte à côté de votre maison n’a pas besoin d’un nouveau contrat d’assurance. Le courant est suffisant puisque l’espace est attaché au boîtier.

Si vous êtes un investisseur, il y a beaucoup à parier que le garage est détaché et loué à l’extérieur de n’importe quel logement. La plupart des particuliers assurent leurs garages de location à l’extérieur de leur résidence principale.

En cas de doute, vous pouvez contacter un ou plusieurs agents d’assurance. Avoir des opinions différentes permet de lever tous les doutes et de ne rien oublier.

Pourquoi prendre une assurance de propriétaire non occupant ?

Lorsque vous investissez, votre priorité est de ne pas perdre votre investissement. Perdre quelques mois de loyer n’est pas beaucoup comparé à la destruction de votre achat locatif. L’assurance couvre une risque et conséquences financières importantes. Cette protection est nécessaire.

Un assureur a regroupé les risques de ses clients. L’assuré lui verse une prime qui est perdue si le risque ne se présente pas. Les primes de certains sont utilisées pour compenser et compenser les assurés moins chanceux.

La première raison de couvrir vos garages de location avec un PNO est d’éviter une lourde perte financière (et aussi de dormir tranquillement !). L’ assurance PNO n’est pas si chère après tout.

L’ assurance non-occupant est obligatoire si vous utilisez le financement bancaire . Lorsque vous empruntez pour acheter des garages seul, la banque demande une hypothèque sur la propriété. En termes simples, si vous ne remboursez pas votre crédit, la banque saisit la propriété et la vend pour rembourser vos dettes. Si le bien brûle, alors la banque ne peut pas vendre la propriété au prix du marché.

Le notaire vérifie que les garages sont assurés en PNO en raison du financement bancaire.

Des sept lots de garages J’ai acheté, un seul notaire a vérifié ce point. Tous les autres m’ont dit oralement que je devais assurer les garages.

Si le garage locatif est situé dans une copropriété, alors vous êtes obligé de souscrire une assurance connue sous le nom de « propriétaire non occupant ». C’ est le cas si le garage est loué ou vide.

Début 2019, je me suis posé cette question : pourquoi continuer à payer une assurance propriétaire non occupante (PNO) pour les garages de location ?

Après tout, assurer un garage loué à un tiers sans logement n’est pas obligatoire.

En 2019, j’ai payé 607€ pour assurer 112 garages, soit 5,41€ par an et par garage. Tu me diras que c’est pas cher. C’est exactement pour ça que j’ai gardé une assurance PNO pour mes garages. Vous trouverez des prix plus bas pour l’Assurance Propriétaire Non-Occupant pour les garages hors résidence.

L’ assurance PNO est obligatoire si :

- le garage fait partie d’une copropriété,

- l’achat du garage est financé par un prêt bancaire.

Quel est le prix d’une assurance PNO garage ?

Quand j’ai dû assurer mes quatre premiers garages à Saint-Etienne, j’ai appelé l’entreprise qui était responsable de ma résidence principale. Souffle de chance, j’ai pu ajouter les quatre garages qui se trouvaient à 5 km de ma résidence, sans approbation et sans frais supplémentaires.

Tous les contrats d’assurance habitation et d’assurance dommages couvrent les dépendances. Ainsi, certains garages près de chez vous peuvent être assurés sans frais supplémentaires.

Pour trouver l’assurance PNO au meilleur rapport qualité-prix, j’ai demandé des devis à toutes les entreprises qui ont pignon dans la rue : Axa, Macif, GMF, Matmut, MMA, Groupama… J’ai passé des jours entiers à comparer les citations des assureurs.

Les taux de PNO varient de simple à triple. Les contrats comportent des garanties équivalentes. Les risques couverts sont identiques. Les franchises varient de quelques dizaines d’euros.

J’ opte pour l’assurance la moins chère. En 2013, l’assurance propriétaire non occupant pour un lot de 50 garages ne coûte que 180€ par an, soit 3,6 euros par garage. C’est vraiment pas cher assurance PNO !

Voici le résumé des primes d’assurance PNO pour mes 112 garages en 2019

| Nombre de garages assurés en PNO | Prix d’assurance par lot | Par garage |

| 4 garages | 48€/an | 12€ |

| 13 garages | 104€/an | 8€ |

| 22 garages | 116€/an | 5,27€ |

| 23 garages | 117€/ | 5,08€ |

| 50 Garages | 222€/an | 4,44 |

La différence de prix est la taille du lot. Plus il y a de boîtes au même endroit et plus la prime sera faible. La part de la redevance fixe est amortie avec la quantité. Le premier critère pris en compte est le domaine à assurer. Plus la superficie des bâtiments est grande, plus la prime sera.

La prime versée à l’assureur est déductible de votre revenu de location.

Par la suite, j’ai cherché à signer un contrat de transporteur d’affaires avec cette société. Ça ne s’est jamais produit.

Lorsque ma femme a acheté ses deux garages en 2019, je lui ai conseillé mon assureur. Surprise : le prix de l’assurance PNO est 30% plus cher que d’habitude.

J’ appelle la conseillère et je conclus qu’elle ne peut pas remplir correctement le contrat. Dans cette entreprise Il y a un petit truc que tous les conseillers ne savent pas sur la réduction du coût de l’assurance PNO. Cela signifie que vous pouvez être assuré dans la même entreprise que moi, sans bénéficier du bon prix.

Je peux vous garantir que le service en cas d’incendie était au sommet. Si vous êtes à la recherche d’une assurance PNO qui est bon marché et qui fournit en cas de problème, j’ai la solution. Vous pouvez entrer en contact avec l’assurance société en échange d’une petite somme qui sera amortie dans quelques années.

Cliquez ici pour accéder au module d’assurance formation Réussir vos locations de parking.

Si vous voulez être sûr de l’économie que vous réaliserez, envoyez-moi par email l’adresse de vos garages, leur numéro, la superficie totale et les détails de sécurité (sous-sol, extérieur, portail…). Si vous avez plusieurs lots, j’ai besoin des détails d’adresse par adresse pour les devis.

Locataire : quelle assurance louer un garage ou une box ?

Je loue un garage : dois-je l’assurer ?

L’ assurance est obligatoire dans le cadre d’une location avec ou sans logement. Le locataire doit souscrire une garantie de responsabilité civile voir assurance contre les risques de location.

C’ est une question qui se pose systématiquement dans mes discussions avec les locataires.

Un garage ou une boîte sont des espaces fermés par trois murs, une porte et un toit.

Un garage est loué à des fins de stationnement pour véhicules. Il peut également être utilisé comme espace de rangement pour meubles d’extérieur ou d’intérieur, boîtes, archives et effets personnels.

Devrions-nous assurer un garage en location ?

Dès le moment où le garage ou la boîte est fermé, donc privé, l’assurance contre les risques de location devient obligatoire pour le locataire. L’ assurance automobile ne couvrira pas les dommages qui pourraient survenir.

L’ assurance automobile ne couvre que la voiture et ce qu’elle contient. Les murs, la porte et le toit sont couverts par une assurance habitation multi-risques.

Si vous louez un garage seul, sans logement, alors les règlements exigent que le garage soit sécurisé.

En tant que locataire, l’assurance que vous devez souscrire pour votre garage privé à l’extérieur de la maison est un type de logement à risques multiples. Le bail stipule souvent qu’il s’agit d’une obligation.

- Le premier réflexe est d’appeler votre assureur. Demandez-lui si une dépendance est incluse dans votre police d’assurance habitation. Dans certains contrats, une dépendance est incluse et vous n’avez pas de frais supplémentaires à payer.

- Si votre caisse seule n’est pas incluse dans votre assurance habitation, l’assureur vous offre une extension de garantie au contrat pour couvrir la boîte. Cette approbation coûte au maximum quelques dizaines d’euros par an.

Vous déclarez l’adresse du garage, sa superficie et aussi les éléments qui y seront stockés. En effet, en cas de vol, d’incendie ou de dommages causés par l’eau, l’assureur pourra vous rembourser la valeur du bien qui a été détruit. Cette option n’est pas gratuite, donc c’est à vous de faire la partie. La prolongation de votre contrat d’assurance couvre tous les risques de location.

L’ assureur fournit un certificat d’assurance que vous pouvez partager avec le propriétaire du garage. Il sera annexé au contrat avec les autres documents.

Quelle assurance pour l’auto-entreposage ?

Boîtes de rangement louées par Homebox, Une chambre de plus, doivent également être assurés. Le certificat d’assurance sera joint au contrat de l’armoire.

La plupart du temps, c’est l’entreposeur qui impose son assureur. Ce type de contrat est très coûteux. Le contrat proposé doit assurer les locaux du fournisseur de stockage, mais aussi vos biens personnels.

Quand une place de stationnement doit-elle être assurée ?

En ce qui concerne le stationnement, il faut distinguer les places de stationnement publiques des places de stationnement situées dans des condominiums. Les places de stationnement adjacentes à la chaussée sont dans le domaine public. Par conséquent, aucune assurance n’est requise. Seules les places de stationnement privées doivent être couvertes par l’assurance.

Les places de stationnement abritent des voitures ou des motos. L’assurance auto et moto couvre la voiture ou la moto ainsi que son contenu mais pas l’espace de stationnement. Je voudrais vous rappeler que l’assurance automobile est obligatoire pour les véhicules .

Oui, le risque d’accident est grand. Vous pouvez vous blesser, mais vous pouvez aussi blesser un tiers. L’assurance prendra en charge les frais de santé pour vous. Nous savons tous qu’un séjour à l’hôpital coûte cher, comme les opérations, les convalescences et les handicaps.

Si vous êtes locataire ou propriétaire d’un parking en copropriété, l’assurance qui fonctionne est celle du copropriété. Le parking est dit ouvert. Il n’y a pas de mur ou de porte entre l’espace de stationnement et le parking ou les allées de circulation.

Cependant, je vous conseille d’appeler le fiduciaire de l’immeuble. Vous vérifiez que les parkings sont inclus dans l’assurance copropriété. Vous pouvez demander des détails sur les risques couverts.

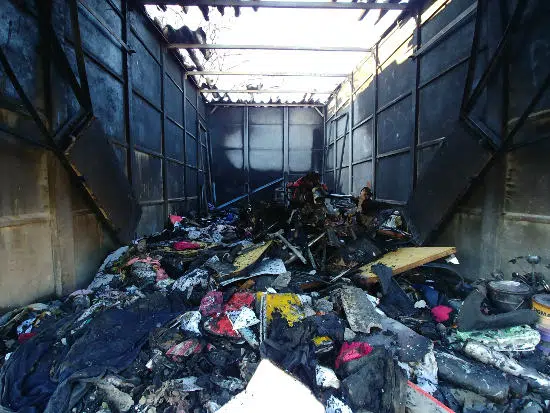

Mon garage brûle et le locataire n’est pas assuré

Un incendie a éclaté début 2020 dans l’un des garages. Le toit et le contenu du garage laissent dans la fumée.

Les garages adjacents ne sont pas endommagés, sauf que les plaques de toit ont dû être remplacées, car elles ont été endommagées par la chaleur. Trois garages sur vingt-trois sont affectés par l’incendie.

Le garage jumelé a été endommagé par la chaleur du feu Les 3 locataires et moi allons déposer une plainte auprès de la police municipale. Aucun suivi n’est donné et nous ne savons toujours pas d’où vient l’incendie.

La locataire pensait être assurée pour la location de ce garage qu’elle louait à l’extérieur de son logement. J’ ai été serein jusqu’à ce qu’elle me dise qu’elle avait gardé un autre garage que le mien.

Lorsque vous louez un parking ou un garage, je vous conseille fortement de signer un contrat de location avec votre locataire. Avec un bail écrit, vous pouvez demander et demander à votre locataire de souscrire une assurance pour le garage.

J’ explique toujours au locataire que j’assure la garage, mais qu’il est obligé de prendre une assurance contre les risques locatifs. S’il n’a pas d’assurance pour la boîte, alors mon assurance se tournera contre lui pour payer les dommages.

Pas de chance, surtout lorsque les dégâts pour un garage de 13 mètres carrés ont été coûtés à 15 000€ par l’expert.

Un garage doit être assuré par le locataire mais pas nécessairement par le propriétaire Le toit du garage est fait d’amiante fibre-ciment. C’est l’enlèvement de l’amiante qui est extrêmement coûteux. Il est nécessaire d’installer un protocole, d’amener un laboratoire, d’installer des sondes, d’équiper le personnel, de retirer l’amiante, de laver, de reposer une toiture. Entre nous, étant donné le coût des dommages pour un seul garage brûlé, il est préférable de payer quelques dizaines d’euros chaque année.

Si je n’avais pas souscrit une assurance propriétaire non occupante pour ce lot de garages, j’aurais dû payer les dommages et ensuite me retourner contre le locataire. Des sondes pour mesurer le niveau d’amiante dans l’air sont installées dans le garage brûlé . La compagnie d’assurance m’a également indemnisé pour les loyers perdus. Avant et pendant les travaux, le garage est resté pendant 4 mois sans locataire.

Pour 600€ par an, mes 112 garages sont assurés contre les incendies, les dégâts d’eau, les tremblements de terre, les cambriolages et surtout contre les locataires qui ne prennent pas d’assurance !

Photo du site de désamiante du garage brûlé Pour rappel, le risque d’incendie est d’environ une chance sur dix mille par an. Cela signifie que statistiquement, si vous possédez 100 garages pendant 100 ans, au moins un de vos garages prendra feu.

Qu’est-ce que l’assurance locale commerciale ?

Il y a de nombreux types d’assurance et l’assurance locale commerciale fait partie des IARD qui signifie incendie, accidents et risques divers. C’est une assurance qui va non seulement couvrir le local professionnel, mais également les stocks de marchandises, le mobilier et les équipements que le local abrite. Si des dommages sont causés par un incendie, un évènement climatique ou une catastrophe naturelle, quelle qu’elle soit, des dégâts des eaux ou des dommages électriques ou encore des vols ou des actes de vandalisme, l’assurance vous permettra de vous rééquiper ou de réaliser des travaux. Il est important de savoir que vous êtes de toute manière obligé de souscrire à cette assurance puisque c’est rendu obligatoire par le bailleur commercial alors autant souscrire à une assurance local commercial avec assurup.com.

À quoi sert l’assurance locale commerciale ?

L’assurance locale commerciale vous permettra de reprendre votre activité après un sinistre malgré les conséquences qui peuvent parfois être graves. C’est pour cela que l’assurance vous donnera les moyens de reprendre votre activité le plus rapidement possible d’où son utilité. En cas de sinistres, il y a souvent beaucoup de dégâts matériels, il est donc inutile de rajouter des dégâts financiers à cela en étant au chômage technique. En revanche, il est important de savoir la valeur exacte de ce qu’il y a dans vos bureaux ou dans votre local commercial, pour être dédommagé du bon montant de la valeur des biens. Vous ne devez pas être approximatif, mais plutôt le plus précis possible. C’est une tâche assez fastidieuse mais c’est essentiel, il faut donc que vous conserviez toutes vos factures ainsi que vos preuves d’achats pour que vous puissiez vous justifier simplement de la valeur et de l’antériorité de l’achat concernant les biens qui ont été touchés par le sinistre.